Blog

Przygotowując materiały do wpisu, zauważyłem coś bardzo ciekawego, coś, co znacząco wpłynęło na treść tego wpisu. Pierwotnie wpis ten planowałem poświęcić zarządzaniu ryzykiem płynności finansowej w sporcie w ujęciu potrzeb zarówno, Klubu Sportowego, jak i Zawodnika jednak w trakcie przygotowań, zmieniłem zdanie. Postanowiłem temat ten przedstawić jedynie od strony Sportowca.

Dlaczego?

Nie znalazłem ani jednego artykułu, wpisu, posta na facebooku (tutaj mogłem coś pominąć) dotyczącego tego zagadnienia od strony zawodnika.

Zanim przejdziemy do konkretnej analizy warto ustalić pewne założenia na których będziemy się opierać.

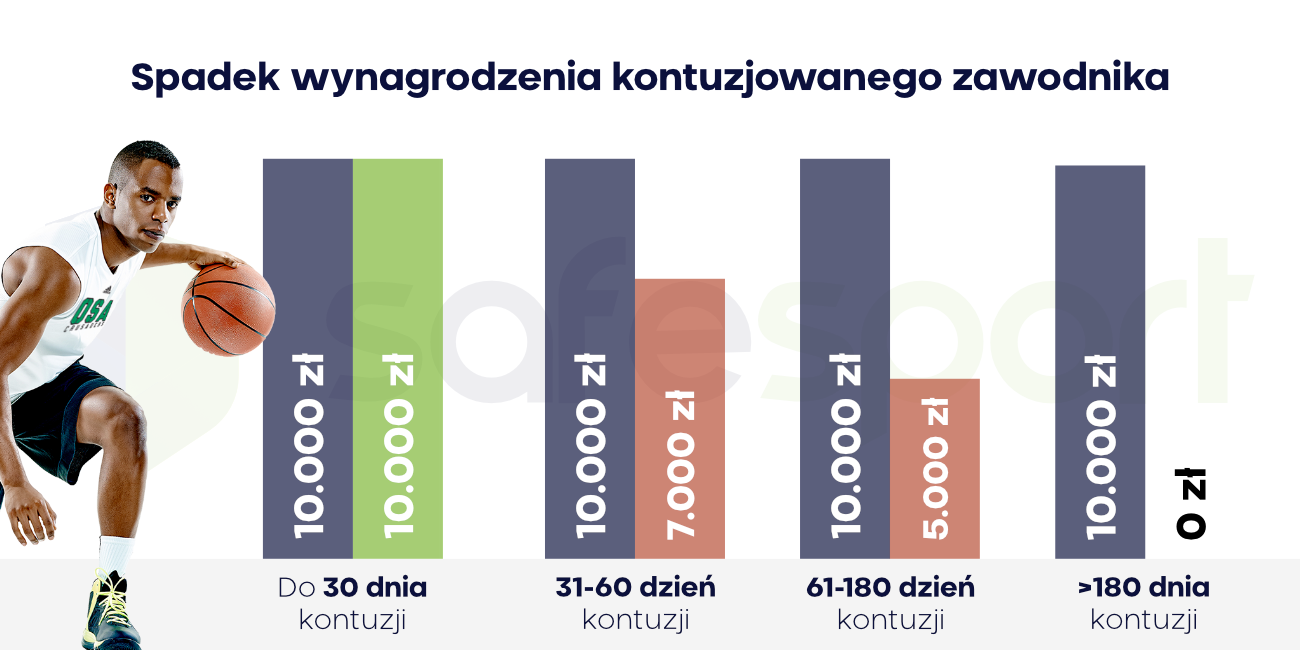

Będziemy analizować ryzyko płynności finansowej profesjonalnego koszykarza lub profesjonalnej koszykarki. Zawodnik, którego weźmiemy „pod lupę”, będzie otrzymywał wynagrodzenie jedynie z klubu sportowego i nie będzie mieć kontraktu wizerunkowego. Oznacza to, że 100% jego przychodu pochodzi z jednego źródła - kontrakt sportowy. Żeby było ciekawiej, przyjmijmy, że zawodnik ma ponad 26 lat, więc zapewne zatrudniony jest w oparciu o własną działalność gospodarczą i wystawia co miesiąc jedną fakturę (sposób zatrudnienia zawodników to również bardzo ciekawy temat, jednak nie na ten wpis). W kontrakcie naszego koszykarza znajduje się zapis, że w momencie, w którym jego niezdolność do gry przekracza 31 dni jego wynagrodzenie ulega automatycznego obniżeniu. Uczciwe? Powiedzmy, że tak - kluby muszą w jakiś sposób ograniczać również swoje ryzyko. Istnieją jednak zdecydowanie lepsze rozwiązania niż obniżanie wynagrodzenia zawodnikowi, który ryzykuje w każdym meczu swoje zdrowie za osiągnięcie przez klub, który reprezentuje możliwie dobrego wyniku. O ile spada wynagrodzenie? Przyjmijmy, że po 30 dniach zawodnikowi należy się 70% wynagrodzenia, po 60 dniach 50% należnego wynagrodzenia a po 6 miesiącach niezdolności klub ma możliwość rozwiązania kontraktu.

Dla ułatwienia obliczeń przyjmijmy, że wynagrodzenie naszego zawodnika to 10.000 zł netto, rozlicza się podatkiem liniowym, więc faktury wystawia na kwotę 12.300 zł brutto.

Ustalmy więc, czym jest ryzyko płynności finansowej. Na potrzeby tego wpisu dokonałem własnej interpretacji definicji ryzyka płynności pod kątem zawodowego koszykarza.

Ryzyko płynności finansowej - ryzyko, że zawodnik stanie się niezdolny do regulowania zobowiązań finansowych w pełnej wysokości i obowiązujących terminach. Sytuacja w której koszty przewyższają przychody.

Mamy już nasze założenia, czas na analizę czynników ryzyka płynności finansowej:

- Wypłata wynagrodzenia przez 10 miesięcy, 2 miesiące bez wypłaty,

- Utrata części wynagrodzenia na skutek niezdolności do uprawiania sportu,

- Utrata całości wynagrodzenia przy przedłużającej się niezdolności do uprawiania sportu,

- Kontuzja kończąca karierę,

- Znaczące obniżenie poziomu sportowego po kontuzji co może przełożyć się na niższy kontrakt lub problem z podpisaniem kontraktu,

- Poważna choroba,

- Inne,

Jak możemy ograniczyć ryzyko utraty płynności finansowej?

- Posiadać oszczędności,

- Inne źródło przychodu,

- Ubezpieczyć swoją czasową niezdolność do uprawiania sportu,

- Ubezpieczyć się od kontuzji kończącej karierę,

- Ubezpieczyć się od poważnego zachorowania,

- Mądrze zarządzać swoją karierą i podpisywać właściwe umowy,

Omówimy jedynie ryzyka związane z przedmiotem tego wpisu - ubezpieczenia. To jak oszczędzać i mądrze zarządzać swoją karierą to tematy dla specjalistów na innych płaszczyznach.

1. Ubezpieczenie czasowej niezdolności do uprawiania sportu

Jeżeli na skutek kontuzji lub choroby narządu ruchu nie możesz uprawiać sportu przez okres minimum ok. 30 dni (ten okres będzie inny dla każdego rozwiązania, które pozwala Ci ubezpieczyć swoje wynagrodzenie) otrzymujesz tzw. w środowisku sportowym "dniówkę". To świadczenie za każdy dzień niezdolności do wyczynowego uprawiania sportu powyżej okresu wyczekiwania. Ile może wynosić dniówka? To zależy od Twoich zarobków ustalonych w kontrakcie, Towarzystwa stosują różne zasady wyliczania maksymalnej sumy ubezpieczenia - 80% Twojego przychodu, 80% dochodu na PIT czy górną granicę sumy ubezpieczenia stanowią Twoje miesięczne zarobki.

Z mojego punktu widzenia to najważniejsze świadczenie dla sportowców. Nie ma znaczenia, czy Twój kontrakt obniża Twoje wynagrodzenie czy też nie. Dla przykładu piłkarze nożni, z którymi często rozmawiam o ubezpieczeniu nie do końca są przekonani o słuszności dniówek ze względu na to, że ich kontrakty nie mają zapisu o obniżeniu wynagrodzenia. PZPN wprowadził jednak kilka lat temu pewną uchwałę, w której ustalił, że zawodnik, który jest kontuzjowany i nie gra dłużej niż 180 dni może mieć obniżoną pensję o 50% bez konieczności zapisywania tego w kontrakcie. Jak często kluby korzystają z tego zapisu, nie wiem. Jest to jednak podstawa do tego, aby poważnie pomyśleć o ubezpieczeniu swojej czasowej niezdolności do uprawiania sportu. Wróćmy jednak do naszego koszykarza, który raczej nie posiada kontraktu gwarantowanego.

Oprócz sytuacji, w której zawodnik dozna kontuzji w trakcie sezonu, która uruchomi klauzulę dotyczącą obniżenia wynagrodzenia, przeanalizować należy sytuację, w której zawodnik na 1-rocznym kontrakcie ulega poważnej kontuzji w fazie play off. Początek kolejnego sezonu rozpoczyna się po ok. 4 miesiącach od końca poprzedniego. Czy zawodnikowi uda się całkowicie wyleczyć uraz w tym czasie i podpisać nowy kontrakt? Czy kontuzja okaże się tak poważna, że straci cały kolejny sezon? Pełny sezon bez wypłaty - czy stać Cię na taką sytuację?

Jako zawodowy sportowiec, który posiada jedno źródło dochodu powinieneś zadbać o jego zabezpieczenie.

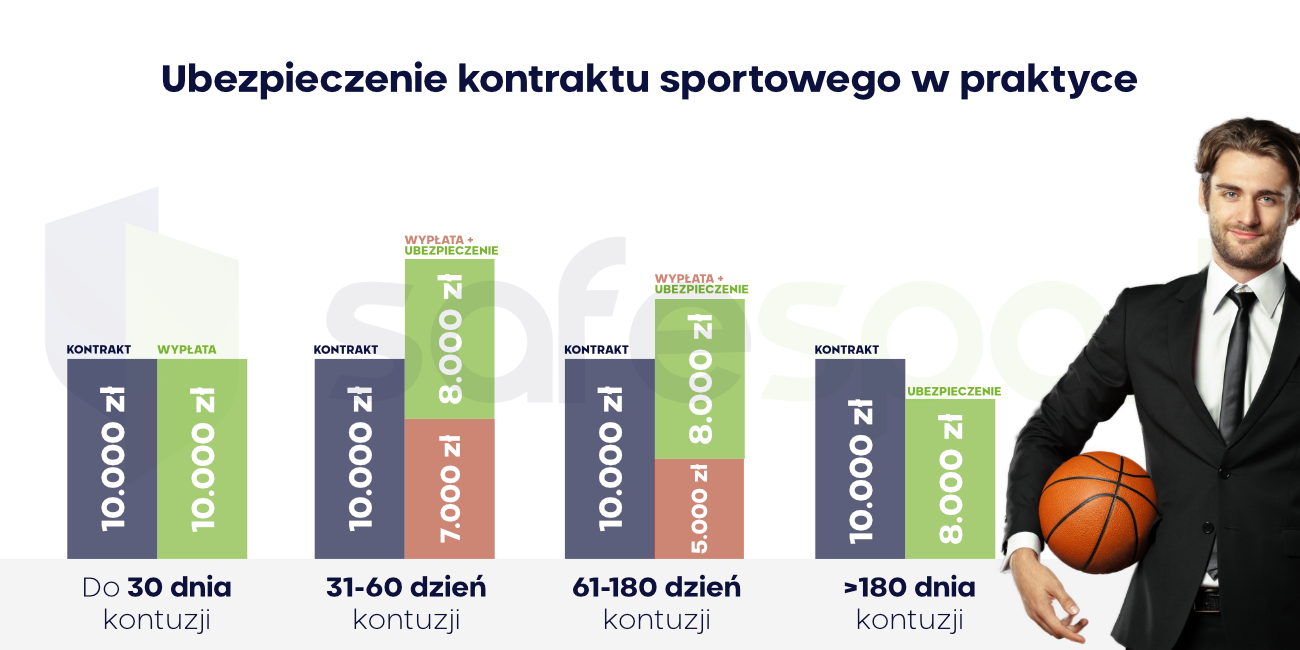

Na potrzeby tego wpisu przygotowałem grafikę, która pokazuje na przykładzie, który omawialiśmy wyżej jak ważne jest odpowiednie ubezpieczenie kontaktu sportowego.

Ubezpieczone zostało w tym przypadku 80% miesięcznego wynagrodzenia. W sytuacji poważnej kontuzji, która wyłączy omawianego zawodnika z gry na okres 10 miesięcy strata finansowa z tytułu czasowej niezdolności do gry to aż 63.000 zł - zawodnik w okresie 10 miesięcy zamiast 100.000 zł otrzyma jedynie 37.000 zł. W sytuacji gdy posiada polisę suma jego wynagrodzenia kontraktowego oraz świadczenia z tytułu czasowej niezdolności do gry wyniosą łącznie 110.000 zł, to o 73.000 zł więcej niż przy scenariuszu nie posiadania polisy. Należy pokreślić, że świadczenie ubezpieczeniowe jest zwolnione z podatku dochodowego czego nasze wyliczenia nie uwzględniają.

2. Ubezpieczenie od kontuzji kończącej karierę

Na rynku istnieją produkty, które pozwalają na ubezpieczenie takiego zdarzenia. Znowu każde z towarzystw podchodzi inaczej co do wysokości maksymalnej sumy ubezpieczenia - od 3 krotności rocznego dochodu przez 50% sumy ubezpieczenia w zakresie śmierci i uszczerbku na zdrowiu. Co to oznacza w praktyce? Że niektóre TU przedstawią Ci ofertę na 50/100 tys. zł a w innych wszystko będzie uzależnione od tego ile zarabiasz. O ile ta druga opcja wydaje się rozsądna ponieważ 3x rocznego wynagrodzenia to pieniądze, które mogą pozwolić Ci na ułożenie życia po sporcie trzeba jednak wziąć pod uwagę dyscyplinę sportu jaką uprawiasz. Jak dużo mieliśmy kontuzji kończących karierę w sportach drużynowych? Oczywiście są kontuzję, które najczęściej przekreślają powrót zawodnika do sportu na poziomie, które reprezentował prze kontuzją jednak przy odpowiednim leczeniu i rehabilitacji taki zawodnik ponownie będzie uprawiał sport. Inaczej ma się sytuacja np. w żużlu gdzie jeden wypadek może spowodować, że sportowiec nigdy nie wsiądzie już na motor i niestety znajdziemy konkretne przykłady w ostatnich latach. Dodatkowo musimy wziąć pod uwagę, że aby otrzymać świadczenie trzeba będzie jeszcze przedstawić temat w towarzystwie, które musi uznać odpowiedzialność. Przy obecnym poziomie medycyny urazy, które czekają na zawodników sportów drużynowych w zdecydowanej większości pozwalają na powrót do sportu. Podsumowując to świadczenie koniecznie powinno być w polisach dla niektórych dyscyplin sportu.

3. Ubezpieczenie od poważnego zachorowania

To ubezpieczenie powinniśmy podzielić na dwie grupy. Pierwszą, która działa jak ubezpieczenie czasowej niezdolności do wyczynowego uprawiania sportu, jednak nie na skutek kontuzji a choroby oraz drugą, która wypłacą konkretną sumę za konkretną chorobę. Są to dwie różne polisy. Na dziś tylko jedno towarzystwo zaproponuję ubezpieczenie czasowej niezdolności do uprawiania sportu na skutek choroby i wypłaci w nim maksymalnie 80% Twojego średnio-miesięcznego dochodu netto za ostatnie 12 miesięcy. Właśnie ten zapis dotyczący wysokości świadczenia często powoduje, że ta opcja przestaje być opłacalna ponieważ maksymalna suma jest bardzo niska. Druga opcja to posiadanie ubezpieczenia np. na życie, posiadające umową dodatkową - poważne zachorowanie z listą chorób i konkretnych % sumy ubezpieczenia, które otrzyma ubezpieczony w sytuacji diagnozy np. nowotworu. To jak wysokie będą to świadczenia zależy od wysokości sumy ubezpieczenia. Istnieją jeszcze ubezpieczenia typu best doctor's, które w sytuacji poważnej choroby pozwalają Ci na leczenie i diagnostykę na zasadzie refundacji kosztów lub bezgotówkową obsługę.

Podsumowując - najważniejszym elementem zarządzania ryzykiem płynności finansowej dla profesjonalnego sportowca jest zabezpieczenie swojego źródła przychodu. W zależności od tego jak skonstruowany jest Twój kontrakt, faktu czy prowadzisz działalność gospodarczą, sytuacji finansowej i rodzinnej, poziomu kosztów stałych tj. np. leasing czy kredyt hipoteczny potrzebować będziesz innej ochrony. Każdy przykład jest inny i dlatego moim zadaniem jest to aby dopasować te narzędzia do zagrożeń, które na Ciebie czekają tak aby w sytuacji w której wydarzy się najgorsze Twoja głowa mogła skoncentrować się w 100% na powrocie do sportu a nie zastanawiać się skąd weźmiesz środki na życie, leczenie czy rehabilitację czy co gorsze przyspieszać swój powrót na boisko jedynie ze względu na sytuację finansową.